▼よければ応援クリックお願いします!![]()

にほんブログ村

31歳で2,000万円貯めて脱サラしたゆずひこです!

僕が脱サラできたのは、節約と投資で働いて稼ぐ必要がなくなったから^^

節約と投資の両輪あってこそだけど、今回は「いかに節約の価値が高いか?」について力説します(笑)

お金を使っているつもりがないのに、なぜかお金が残らない…

ケチくさい生活をしてまでお金を貯めようとは思わないかな。

そもそも手取りが少ないからお金を貯める余地がない…

そう考えている人にこそ、読んでもらいたい^^

今回は一度仕組みを整えれば、何もしなくても自動でお金が貯まる方法を解説します。

また、本気で節約を頑張る方法も解説するおまけ付きです^^

この記事の内容をサラッと実践できれば、人にもよりますが10年で800万円くらいは節約できると思います!

- 蓄財には節約が必須な理由

- 必ず見直すべき固定費削減9つ

- おまけ:やれば蓄財が加速する節約方法5つ

- 手取り18万円

- 関東在住

- 一人暮らし

でもみるみるお金が貯まります^^

「節約 × 投資」で蓄財の全体像を確認したい方は「【超基本】蓄財のメリットと考え方について徹底解説」をご覧ください!

節約こそ蓄財のための必須スキル

そもそも、蓄財するためには節約は必須のスキルです。

それは蓄財の式からも明らか。

収入が多かったとしても、支出も同様に増やしていては、どれだけ稼いだとしても蓄財できません。

- 月収:100万円

- 月支出:100万円

- →貯蓄額:0円(100万円−100万円)

- 月収:18万円

- 月支出:10万円

- →貯蓄額:8万円(18万円−10万円)

だから、収入よりも支出の方が低いことが蓄財の前提なのですね。

節約のメリット

しかし、節約のメリットはそれだけではありません。

「支出が少ない=少ないお金で生きていける」です。

つまり、「○年分の生活費を貯めよう!」と考えたときに貯めるべき金額が少なくなるということ。

これが節約の最大の価値です。

例えるなら、他の人がフルマラソンやっている横で、自分だけはハーフマラソンを走れば良いような状況です^^

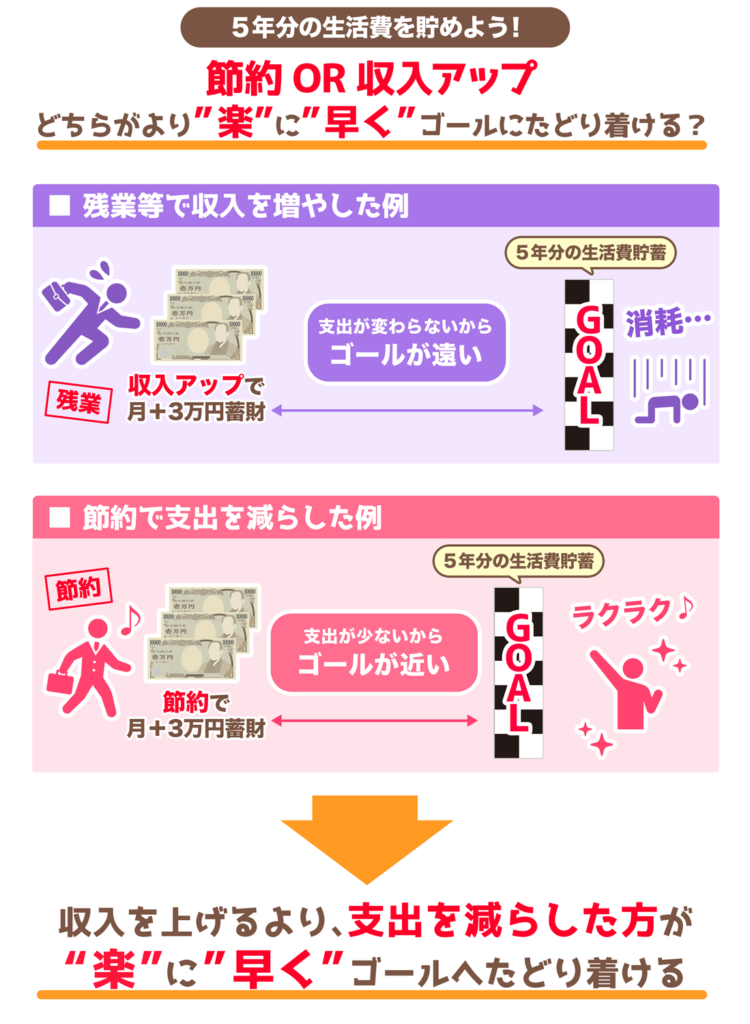

例えば、「5年分の生活費を貯める」と言うことを目標にした場合は以下のようになります。

▼5年分の生活費は何年で貯まる?

| 収入 | 支出 | 毎月の貯蓄額 | 5年分の生活費 | 5年分の生活費が 何年で貯まるか | |

|---|---|---|---|---|---|

| 基本 | 18万円 | 15万円 | 3万円 | 900万円 | 25年 |

| 収入アップ | 21万円 | 15万円 | 6万円 | 900万円 | 12.5年 |

| 支出カット | 18万円 | 12万円 | 6万円 | 720万円 | 10年 |

収入が3万円アップした時と比較して、蓄財できる金額は変わりません。

ですが、「○年分の生活費を貯める」という目的ありきで考えるとかなり有利です。

それをわかりやすく図解化したのが下の図^^

これは、FIREを目指す場合は特に重要です!

倹約の方法は固定費削減と変動費削減の2種類

単に節約と言っても、見直すべき支出は大きく「固定費」と「変動費」の2種類に分けられます。

使っても使わなくても毎月一定で発生する費用

例:家賃・スマホ代・水道光熱費の基本料金部分など

自分が使った量によって支出が決まる費用

例:食費・遊興費・水道光熱費の従量課金部分など

最優先で見直すべきは、楽に見直せる固定費です。

変動費は最低限無駄遣いをしなければ、極端にケチる必要はありません。

では、見直すべき固定費について確認しましょう!

必ず見直すべき固定費削減9つ

基本的に、固定費は徹底的に削減するのがおすすめ。

とはいえ、中にはクオリティを下げすぎると生活の満足度が下がるものもあります。

そのため2つの気持ちのバランスを見ながら調整しましょう!

- 「お金を貯めて将来好きなことをしたい!」→節約する

- 「将来のお金よりも今の生活満足度が大事!」→節約しない

重要なのは、ゼロベースで本当に必要かどうかを考えること。

「今まで使ってたからこれからも使うだろう。」と中途半端に見直すのではなく、

- 「これがなくても、生活は成り立つかな?どれほど不便になるかな?」

- 「不便さを解消するための出費として、本当に適切な金額かな?」

と考えましょう。

必ず見直したい固定費は以下の9つです。

- クレジットカードを作る

- 賃貸を見直す

- 電力会社・ガス会社を見直す

- 保険を解約する

- スマホを格安SIMに変える

- ネット回線を解約する

- 車を手放す

- NHKを解約する

- サブスクを解約する

実行する・しないに関わらず、必ず見直そう!

1:クレジットカードを作る

クレジットカードを作れば、ポイント還元があるため生活支出削減に繋がります。

おすすめは楽天カード。

還元率1%で、使い所もたくさんあってポイント期限切れになりません^^

毎年120万円をクレジットカード払いすれば、10年で12万円分(1.2万円/年)のポイントが貯まります。

「還元率が1%以上」「ポイントの使い所が十分ある」という条件を満たせば、PayPayとか楽天payみたいなバーコード決済でもOK^^

\新規入会(無料)&利用で5,000ポイントゲット!/

>>【1年で9,000円節約】楽して蓄財できる楽天カードのメリットとデメリットを解説

2:賃貸を見直す

毎月の家賃が下がれば、ダイレクトに生活支出が可能^^

家賃2万円削減に成功すれば、10年で240万円(24万円/年)貯められます。

一度見直せば逆に使いようがないので、かなり強烈です!

\都内で6万円以下の物件を探すなら/

>>【部屋まるの評判】都内で家賃6万円以下の賃貸物件を探せるサービスを紹介!

\最安がカンタンに見つかる!/

>>【時給10万円の価値あり?】家賃見直しで引っ越しをするメリットを語る

3:電力会社・ガス会社を見直す

電力会社やガス会社は、いまや自由に選べます。

賃貸物件によってはLPガスを使用していたりと多少の制限はありますが、見直すことで基本料金や単価を下げられるかもしれません^^

使用量を気にするのではなく、同じ使用量でもお金の節約ができるので、必ず見直しましょう。

ちなみに僕は1年で12,000円の節約ができました^^

\国内最大級の電力・ガス比較サイト!/

>>【1年で12,000円節約】どこよりも簡単に電気代を節約する方法を紹介【電気料金の基礎知識もおさらい】

4:保険を解約する

独身において保険は一切不要です。

- 医療保険でも生命保険でも、

- 積み立てでも掛け捨てでも、

全部解約です。

毎月1万円保険料を払っているなら、解約することで10年で120万円(12万円/年)貯まります。

解約が怖い?

でも、割りに合わないですよ^^

>>【保険の選び方】独り身に必要な保険は火災保険と自転車保険の2つだけ!

独身で必須な保険は、最低限の火災保険だけ!

5:スマホを格安SIMに変える

毎月8,000円もかかるドコモやauから毎月2,000円の格安SIMに変えるだけで、節約できる金額は毎月6,000円。

1年で7.2万円、10年で72万円の節約っ…!

生活の満足度も一切変わらないのでやらない理由はありません!

僕のおすすめは色々使い勝手が良い楽天モバイルです。

手続きの簡単さも相まって、正直一番コスパの良い節約^^

\ギガを使わない月は自動でお得になる/

>>【ネットで完結】格安SIMに乗りかえて年間7万円節約しよう

6:ネット回線を解約する

もし固定回線やポケットWi-Fiを使っているなら、解約しましょう。

「パソコンを持っているから必要!」って人も、格安SIMのテザリングでOK^^

ネット回線は安くても毎月3,500円以上かかります。

つまり、解約できれば10年で42万円も節約ができます!

>>【ネット回線不要】テザリングを使えば通信費が毎月最大4,000円節約できる

ネット回線を解約するためには、楽天モバイルがベター^^

7:車を手放す

車は持っているだけでお金がかかります。

駐車場代・保険料・自動車税・車検代…。

地域や車種によってばらつきはありますが、軽自動車の場合は全国平均で年間30万円以上かかっているようです。

つまり、車を手放せば10年で300万円の節約ができます。

都内など交通の弁が良いところなら絶対に手放しましょう!

8:NHKを解約する

テレビを持たずNHKの番組が見れない状態であれば、NHK受信料を支払う必要はありません。

地上契約だけでも1,200円もかかっているので、解約できれば10年で14万円貯まります。

>>【体験談】驚くほどあっさりNHKを解約する方法について解説

9:サブスクサービスは全部解約する

サブスクは月額課金型のサービスのことで、登録をしてしまえば毎月決まった費用がかかります。

ここで解約したサブスクサービスは主に動画配信サービスなどのエンタメ系を指しています。

一つ一つは大したことない金額でもたくさん組み合わさることで気がつけばたくさんのお金を支払っています。

使い放題で一見便利ですが、サラリーマンの少ない自由時間では間違いなく存分使えません!

「趣味の範囲でどうしても残すんだ!」という場合でも、1つだけを厳選したいですね!

>>【サブスク貧乏を卒業】解約すべきサブスクを見極める3つのポイントについて解説!

蓄財を加速するための変動費削減5つ

変動費については、過度な無駄遣いをしなければ自分のやりやすい部分だけでOK!

なぜなら、変動費の削減は「自分が我慢した分だけ節約できる」ものなので、我慢できない人はしない方が良いです(笑)

とはいえ、

- その行動自体が楽しめる

- お金が貯まることそのものが楽しくなる

なんて人もいるので、その場合はやる価値があると思います^^

そんな蓄財を加速させる変動費の削減方法は、以下の5つ。

- ふるさと納税をする

- コンビニに寄らない

- 外食を控える

- 水道光熱費を節約する

- 遊興費を節約する

他にもたくさんありますが、インパクトが大きい部分をまとめました!

ふるさと納税をする

変動費削減の中でも、これは全ての人が取り組んだ方が良いです!

なぜなら、変動費削減の中ではダントツで効率が良いから^^

ふるさと納税の返礼品では、

- お米

- ティッシュ

- トイレットペーパー

などの生活必需品をもらいましょう。

日々の食費や消耗品費の削減ができます。

贅沢品を選んでしまったら節約にならないので注意!

年収300万円あれば、ふるさと納税の上限金額は28,000円ほど。

楽天ふるさと納税を使えば、ポイント込みで年間10,000円程度の節約が可能です。

\おすすめは生活必需品!/

>>【ふるさと納税を味方に】生活コストを徹底的に抑えて蓄財しよう

コンビニに寄らない

コンビニ・自販機で物を買うのはやめましょう。

当たり前ですが、スーパーや自炊と比較するとかなり割高になります。

仮に1日100円の無駄遣いでも、10年積もれば36.5万円。1日100円を節約できない人が貯金しようと思ったらバカみたいに稼ぐしかありません。

外食を控える

外食ばかりで食事を済ませるのは厳禁です。

安いチェーン店をたまに使うくらいなら問題ありませんが、1食1,000円を超えるような外食をしていてはお金はたまりません。

食費はどんなに高くても1日1,000円以内が推奨です。

1日の食費平均1,500円の人と比較すると、毎月15,000円も節約できます!

自炊をしていれば決して難しい水準ではありません^^

僕は1日の食費300円で生活してたこともあります(笑)

水道光熱費を節約する

固定費とは違う観点での話。

- 基本料金

- 従量課金の単価

が低いところに変更するのは固定費削減と言えますが、使用量を削ることで節約する場合は変動費削減のカテゴリになります。

多くの人は我慢したくないと感じる部分なので、基本的に削減は不要です。

ただし、もしもゲーム感覚で使用量を削れるならやっても良いと思います^^

僕も節約していたことがあるけど、長くは続きませんでした(笑)

遊興費を節約する

遊興費の節約は交友関係にもよるので一概には言えません。

とはいえ、10年で1,000万円貯めようと思うならある程度予算を決める必要があります。

1ヶ月に5,000円まで、などと決めた上でその中で好きなように使いましょう。

予算が決まれば充実したお金の使い方も考えられるようになります。

また、自分だけで完結する趣味部分においては、お金をかけなくても人生を楽しむ術を手に入れましょう!

それだけで蓄財はかなり有利になります。

・飲み歩くことが趣味の人

・読書が趣味の人

上記の2人では、将来に大きな差が出ます^^

手取り18万円でも節約するだけで蓄財が捗る

節約のメリットと具体的な方法をサクッとお伝えしました。

この記事で節約の基本を押さえるだけで、手取りが18万円でも間違いなく蓄財は進みます。

酒やタバコなどは当たり前すぎて入れませんでしたけどね(笑)

固定費見直しを全部取り組めば、全く節約していない人と比較して10年で860万円くらいは節約できると思います( ·ㅂ·)و ̑̑

それぞれ項目別にまとめると以下の通り。

| 項目 | 節約金額(10年) | 取り組みやすさ | 備考 |

|---|---|---|---|

| クレジットカードを作る | 12万円 | ★★★★★ | |

| 安い物件に引っ越す | 240万円 | ★☆☆☆☆ | |

| 電力・ガス会社乗り換え | 1万円 | ★★★★★ | |

| 保険解約 | 120万円 | ★★★☆☆ | |

| 格安SIMに変える | 72万円 | ★★★★☆ | |

| ネット回線を解約する | 42万円 | ★★★☆☆ | |

| 車を手放す | 300万円 | ★☆☆☆☆ | 田舎在住など人によっては難しい… |

| NHKを解約する | 14万円 | ★★★★☆ | テレビを手放す必要あり |

| サブスクを解約する | 60万円 | ★★★★★ |

変動費直しもある程度取り組めばプラスで100万〜200万円くらいの節約はカンタンです^^

毎月6.9万円(10年で828万円)を「貯金」「投資」に振り分ければ、10年で1,000万円の蓄財ができる計算になるのは、「【超基本】蓄財のメリットと考え方について徹底解説」でも解説した通りです。

固定費の削減と合わせれば、余裕を持って1,000万円の蓄財ができそうですね!

変動費の削減は、自分が取り組みやすいものにだけ取り組めばOK!

自分に合った節約を行って蓄財を進めましょう^^

最後まで読んでいただきありがとうございました!

▼最初に見直すべきは家賃と通信費!

▼よければ応援クリックお願いします!![]()

にほんブログ村

コメント