▼よければ応援クリックお願いします!![]()

にほんブログ村

ゆずひこです!

「保険に加入していますか?」と聞かれたら、みなさん「はい」と即答できると思います。(「いいえ」な人いる?笑)

でも、「自分に必要な保険に”だけ”入っていますか?」と聞かれたらどうでしょう?

わからない人がほとんどじゃないでしょうか?

そこで今回は、独身者に向けて必要な保険・不要な保険について解説します!

都会在住の独身なら「火災保険と自転車保険」以外に加入していたら、もう余計な保険に入っているかも(笑)

でも、営業を受けて、医療保険や生命保険に加入済みの方も多いと思います。

保険は種類が多く複雑なので、言われるがままになってしまいますよね…。

保険について教えてもらう機会はなく、自分で調べようにも複雑で難しい

▼

営業マンに保険の必要性を説かれて、納得してしまう

▼

言われるがまま、提案された保険に加入してしまう

保険に入れば入るほど、何かあった時の備えになるのは間違いありません。

でも、必要な保険を見極めて加入しなければ貯まるお金も貯まりません。

不要な保険に入るのは、雨の日に傘を10本用意しておくようなものです。

どう考えても要らないですよね(笑)

僕は自分に必要な保険を見極めた結果、支払っている保険料は年間4,000円、月額に直すと約330円だけです^^

もし今、保険に毎月1万円以上支払っているなら、確実に払い過ぎです!今すぐ保険を見直しましょう!

不要な保険を解約して毎月1万円の節約ができれば、1年間で12万円、10年間で120万円も貯められます。

固定費は一度見直ししてしまえば、あとは勝手に節約ができるので、生活がグッと楽になりますよ^^

- 保険の役割と種類

- 火災保険と自転車保険だけが必要な理由

- 他の保険が不必要な理由

不要な保険を解約して、楽して貯金しましょう!

保険の役割は万が一への備え

保険には「病気やケガを負ってしまった際の出費」「自分以外の人へ損害を与えてしまった際の賠償」などの万が一に備える役割があります。

なので、万が一が起こった場合には保険はとても頼れるものです。

逆に言えば、万が一以外のものに備えても仕方がないです^^

つまり、保険を使う前提条件はこんな感じ^^

▼保険を使う前提条件

| 確率小 | 確率大 | |

| 損失小 | 不要 | 不要 |

| 損失大 | 必要 | 不要 |

であれば、「確率小で損失大」の項目に当てはまる保険は全て加入して、起こりうる全てのリスクに備えようとするかもしれません。

しかし、すべてのリスクに備えて保険に加入していては蓄財できません。

保険を活用しつつ蓄財するには、リスクを見極めて本当に必要な保険“だけ”に加入することが大切です。

とはいっても、「どれが必要でどれが不要か分からない」と思います^^

そこで、先に保険の種類を整理します。

保険には生命保険と損害保険の2種類がある

保険の種類は大きく、生命保険と損害保険の2種類に分けられます。

- 生命保険:自分に何かあった時の備え

- 損害保険:他人やモノに何かあった時の備え

「種類」や「役割」を理解すると、自分に必要な保険が分かります^^

生命保険

生命保険は、自分が死亡・ケガをしたときなどに保険金を受け取れる保険です。

それぞれの保険が必要(不要)な理由も後述します!

▼生命保険まとめ

| 生命保険の種類 | 何に備えるか | 必要か不要か |

| 死亡保険 | 死亡や高度障害 | 不要 |

| 医療保険 | ケガや病気 | 不要 |

| 個人年金保険 | 老後資金 | 不要 |

| 介護保険 | 介護費用 | 不要 |

損害保険

損害保険は「物が壊れた時」「他人にケガをさせてしまった時」など、損害や賠償を補償するための保険です。

▼損害保険まとめ

| 損害保険の種類 | 何に備えるか | 必要か不要か |

| 火災保険 | 火災・風災など(保険によっては過失で物を壊しても補償範囲) | 必要 |

| 地震保険 | 地震災害のみ | 不要 |

| 自動車保険(車両保険) | 自動車事故(車両が破損した時の補償) | 不要 |

| 自動車保険(対人対物) | 自動車事故(人にケガをさせた時の補償) | 必要 |

| 自転車保険 | 自転車事故(人にケガをさせた時の補償) | 必要 |

対人対物の自動車保険は必要だけど、都内在住の人はそもそも車を手放しましょう!

独身に必要な保険は火災保険と自転車保険だけ

長々と前提を話してきましたがここからが本題です^^

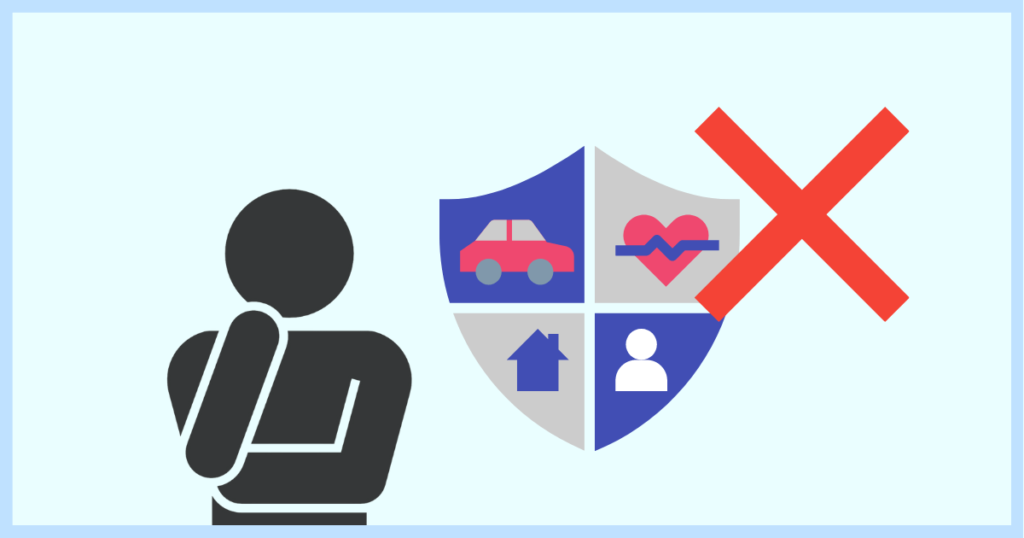

保険の種類はたくさんありますが、ほとんどの保険は必要ありません。

結論、独身に本当に必要な保険は2つだけです!

- 火災保険

- 自転車保険

2つの保険が必要な理由を解説します^^

火災保険が必要な理由

火災保険は賃貸に住むために必要です。

- 火災を起こしてしまった場合に、多額の賠償金の支払いが発生してしまう可能性がある。

- 火災の原因が他人でも、原則賠償を受けられず、自分のお金で部屋を直す必要がある。

- 火災保険に加入していないと賃貸借契約を結べない。

火災を起こしたり、隣家からもらい火したりする可能性は誰でもあります。

でもその確率は決して高いものではありません。(確率小)

その上で、もしそうなった時の賠償金額がかなり大きく生活を破綻させる可能性があります。(損失大)

なので、火災保険は入っておくべきです。

一人暮らしでも火災保険は必須!

自転車保険が必要な理由

自転車保険は、自転車に乗るなら必要です。

なぜなら、自転車の運転中に歩行者と接触事故を起こした場合、多額の賠償責任を負うケースもあるためです。(損失大)

自転車の走行中に歩行者と接触事故を起こし、9,521万円の賠償金の支払いを命じられた。

参考:自転車事故の加害者になったら損害賠償はいくら?実際の事例も紹介(りそなグループ)

意図せず人に重大なケガを負わせる可能性は誰にでもある上、確率はかなり低い部類です。(確率小)

だから、自転車保険に入って賠償金の支払いに備える必要があるわけです^^

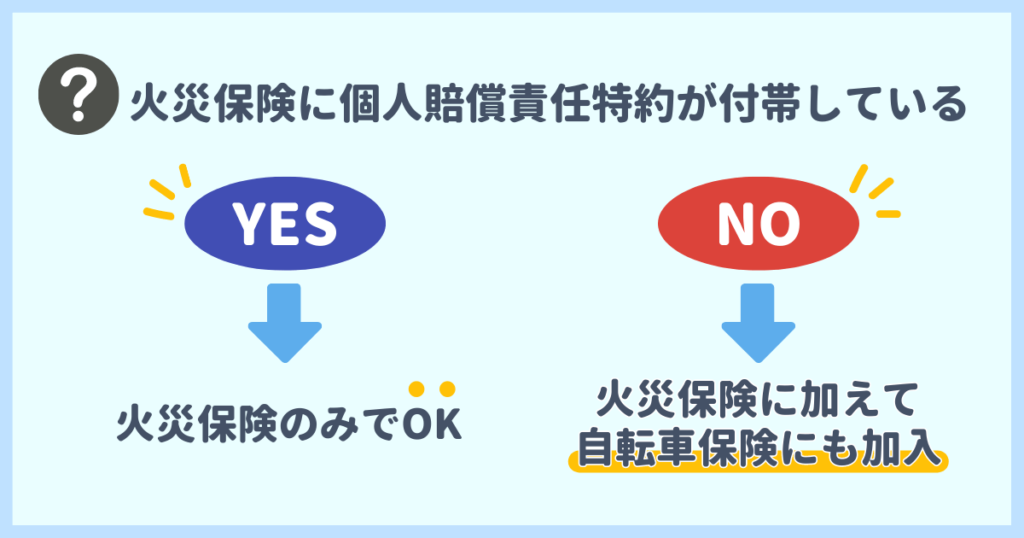

ちなみに、もし火災保険に「個人賠償責任特約」が付帯していれば火災保険だけで問題ありません!

「個人賠償責任特約」が自転車保険の代わりになります^^

偶発的な事故により賠償責任を負った場合に保険金が支払われる保険のこと。

▼自転車保険が必要な人と不要な人

言い換えると、個人賠償責任特約がついてる火災保険に加入していれば他の保険は全て不要です!

独身には不要な保険

次は、独身に不要な保険とその理由について解説します。

不要な保険に加入していてはできる貯金もできません^^

自分の状況に合わせて、不要な保険は解約しましょう!

生命保険は全部解約でOK

一見必要そうな生命保険ですが、生命保険は黙って全カットでOKです。

とはいえ「すぐに解約するのは不安…」って人もいると思います。

なので、なぜその保険が必要ないのかを解説していきます^^

生命保険に加入していない人もどこから営業されるかわからないので、予め「生命保険は不要」と認識しておきましょう。

僕の会社の元同期はその会社で働くパートの旦那さん(保険会社勤務)に営業されて、保険に加入していました(笑)

ホントどこから営業されるか分かったもんじゃないです。

死亡保険(終身保険、定期保険、収入保障保険)が不要な理由

仮に独身で亡くなった場合、遺された家族は親兄弟のみです。

あなたのお金で生活していない限り、遺された家族に迷惑を掛けることはないわけです。(損失小)

なので、生命保険は不要なんですね^^

特殊な事情がある場合は検討の余地がありますが、基本的には解約してしまいましょう!

医療保険(医療保険、がん保険)が不要な理由

もしケガや病気で医療費が高額になった場合でも、高額療養費制度があります。

医療費を毎月10万程度に抑えられるので、数十万円ほど現金があれば医療保険は不要です。

健康保険制度の1つ。

一定の金額(自己負担限度額)を超えた場合に、超過分の医療費が返ってくる制度のこと。

毎月の医療費が抑えられても、長期間入院しちゃうと困るんじゃないの?

と、心配する人もいるかもしれません。

しかし、ケガや病気などで長期間働けなくなっても、会社員には「傷病手当金」があります。

そのため、生活に困ることはほぼありません^^(損失小)

健康保険制度の1つ。

病気やケガで働けない場合に、一定の要件を満たせば、標準報酬月額の約67%の金額が支給される制度のこと。

みなさんはすでに「健康保険」という最強の保険に加入しているんですね^^

個人年金保険

手数料の高い個人年金保険で、老後資金を用意するのは損です!

老後資金はほぼ全ての人が必要になるので、仕組み上成立しないのが実際です。(確率大)

iDeCoやつみたてNISAといった国の投資制度を利用して老後資金を用意する方が、少ない元手で多くの資金を確保できます^^

民間の介護保険

保障内容がそもそも公的な介護保険がベースとなっており、公的な介護保険で物足りない部分を補うものでしかありません。

もちろん、介護を必要とする状況になる人も多いです。(確率大)

基本的に65歳以上で利用できる、公的な介護保険サービスの自己負担額は原則1割と、さまざまな費用を補助してもらえます。

一定の貯蓄があれば公的な介護保険で十分なので、民間の介護保険は要らないのです^^

損害保険は火災保険と自転車保険以外は解約でOK

前述した通り、損害保険は、火災保険と自転車保険は入っておくべきです。

しかし、地震保険と自動車保険は不要なので、その理由をそれぞれ解説します。

地震保険が不要な理由

地震保険は単独では契約できず、火災保険とセットで加入できます。

しかし賃貸の場合、仮に地震があっても建物への補償は大家さんが負うものです!

そのため、地震保険を契約する必要性は低いです。

自動車保険が不要な理由

自動車保険は自動車を運転する際には必要な保険ですが、所有するだけでお金が掛かるので、そもそも車は手放すのが良いです!

どうしても車を手放せない人は、対人対物無制限の自動車保険に“のみ”加入しましょう。

対人対物無制限の自動車保険は「確率小で損失大」に当てはまる保険ですよ^^

逆に、車両保険は損失小(痛いけど生活が破綻することはないレベル)なので不要です!

ちなみに、個人的には自動車自体を手放してしまうのがおすすめです(笑)

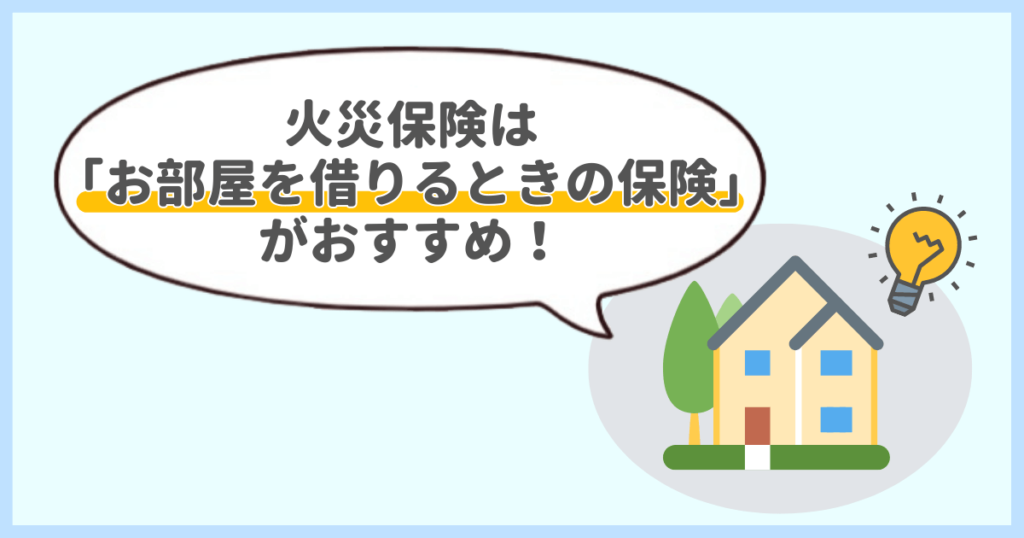

火災保険は「お部屋を借りるときの保険」がおすすめ

必要な保険と不必要な保険について解説しましたが「火災保険が必要なのは分かったけど、どの保険に入ればいいの?」と疑問を持つ人もいると思います。

どの保険に入るか悩んでいる人におすすめなのが「お部屋を借りるときの保険」です!

- 年間4,000円〜と保険料も安い

- 契約手続きはネットで完結

- 引っ越ししてもネットで住所変更の手続きをするだけ

保険料が安い分、補償が良いわけではないですが、必要最低限は確保されています。

補償が必要になるのは、天災・火災くらいなので、これらが補償されていればOK!

僕自身も最初は賃貸物件契約時に、言われるがままの火災保険に入っていましたが、ネットでの調べ物をきっかけに火災保険を見直せることを知りました。

見直した結果、2年で20,000円の保険から1年で4,000円の火災保険に替えることができたのです!

- 見直し前:2年で20,000円の火災保険を契約

- 見直し後:1年で4,000円の火災保険に変更

→年間約6,000円の節約に成功!!

アパートの管理会社に連絡しても、特に引き止められることもなかったです^^

現状は「お部屋を借りるときの保険」がおすすめですが、安い保険は変わっていきます。

1年に1回、一括比較サイトで火災保険の比較検討しましょう^^

まとめ:不必要な保険を解約し、貯蓄を加速させよう

この記事では必要な保険、不必要な保険についてまとめました。

固定費の削減は一度やってしまえば、あとは自動でお金が貯まります。

特に保険のような大きな固定費を削減することで、家計の支出を抑えられるでしょう。

独り身の人が保険を検討する際のポイントは以下の通りです。

- 前提として「確率小で損失大」の項目に対して備えればOK

- 必要な保険は火災保険と自転車保険だけ

- その他の保険は全て不要

- 火災保険に個人賠償責任特約が付いていれば自転車保険も不要

本当に必要な保険だけを残し、不必要な保険を解約することで貯蓄のスピードが加速します^^

もし不必要な保険を解約し、月に1万円削減できれば、年間で12万円の削減になり、10年間で120万円も削減できます。

不要な保険を解約して、楽に貯蓄を進めましょう^^

最後まで読んでいただきありがとうございました!

保険解約に踏み切れない人は通信費と家賃の削減をして、埋め合わせましょう!

▼よければ応援クリックお願いします!![]()

にほんブログ村

コメント